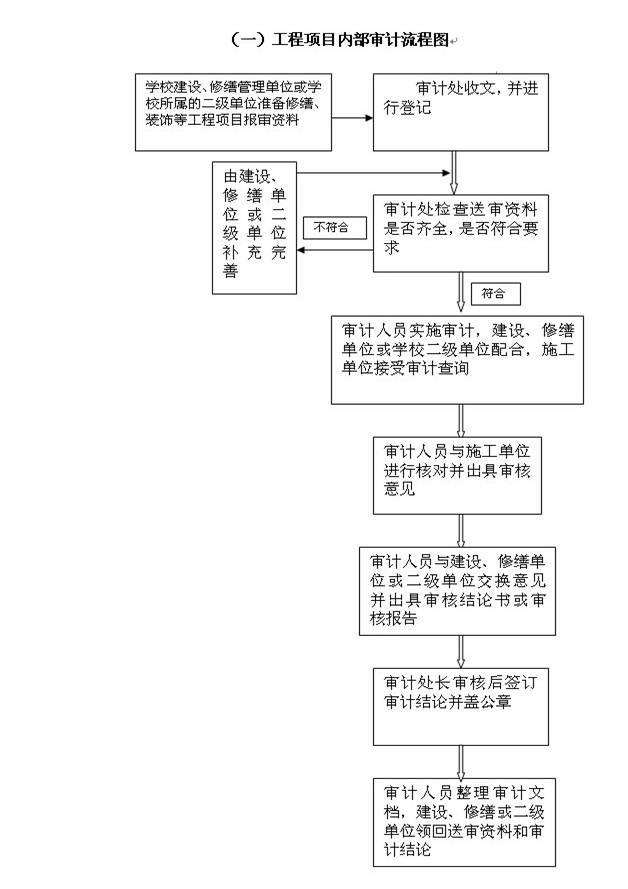

一、审计工作程序

(一)围绕学校党委、行政中心工作任务制定年度审计工作计划,经处务会讨论后报学校分管领导和学校主要领导审批。

(二)根据审计工作计划或学校领导指示,确定审计项目和被审计对象(单位),下达年度审计工作计划。

(三)成立审计组,制定审计工作实施方案,确定审计时限,下达审计通知,召开审计组进点会,实施现场或送达审计。

(四)检查被审计单位执行审计意见书或审计决定的情况,审计项目结束,建立审计档案,年终总结报学校领导和上级有关部门。

二、审计调查流程

1、审计处选派审计人员组成审计组,编制审计方案,向被审单位发出审计通知书。

2、实施审计。

3、审计组在审计调查结束后提出审计报告。

4、审计处审定审计报告,报送学校领导或有关部门。

5、审计调查报告作为学校领导或有关部门的决策。

三、经济责任审计流程

1、审计委托:组织、纪监办、人事部门或主管部门组成的经济责任审计联席会确定经济责任审计计划名单,由经济责任审计联席会统一下达审计委托。

2、审计处选派审计人员组成审计组,编制审计方案,向被审单位发出审计通知书。

3、被审计人提交述职报告等审计资料。

4、实施审计。

5、审计组在对审计事项审计后提出审计报告。

6、审计组就审计报告征求被审单位意见。

7、审计处审定审计报告,报送组织部和被审计对象所在单位。

8、委托单位或被审单位应将审计建议的落实情况报送审计处。

四、财务收支审计流程

1、审计处选派审计人员组成审计组,编制审计方案,向被审单位发出审计通知书。

2、实施审计。

3、审计组在对审计事项审计后提出审计报告。

4、审计组就审计报告征求被审单位意见。

5、审计处审定审计报告,出具审计意见书或审计决定报学校领导审批。

6、被审单位和有关单位对审计意见书或审计决定必须执行,并如期将落实情况报送审计处。